Przeglądając informacje o kredytach hipotecznych, uświadomimy sobie, że ta forma finansowania wiąże się z wysokimi ratami, a okres spłaty może sięgać nawet kilkudziesięciu lat. Rata kredytowa składa się z dwóch głównych aspektów, a mianowicie części kapitałowej i odsetkowej. Wartości tych wskaźników zmieniają się nie tylko wraz z upływem czasu, ale i wariantu samych rat.

Raty o charakterze stałym

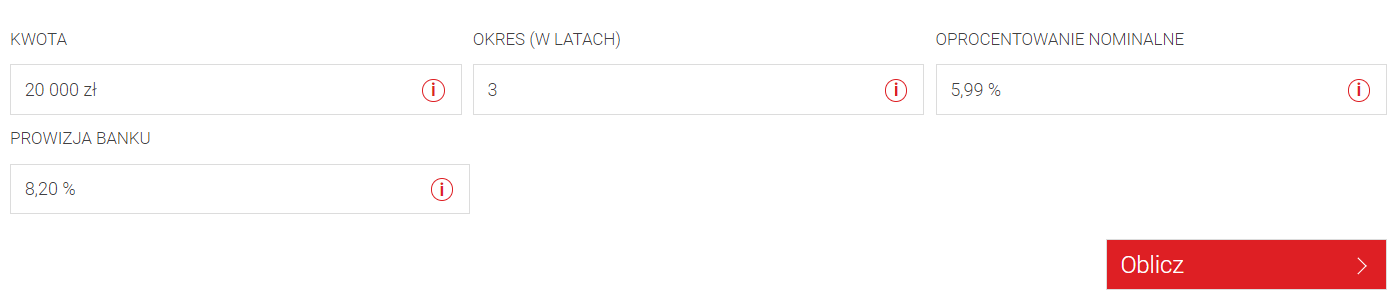

Najpopularniejszym modelem wybieranym przez obywateli Polski jest hipoteka oparta o raty stałe. Jest to spowodowane proponowaną przez nich stabilnością i bezpieczeństwem, co nie pozostaje bez reakcji większości ludzi w społeczeństwie. Kojarzą się bowiem z tym, że faktycznie sprawiają wrażenie prostych do spłaty. Ponadto wariant ten związany jest z potrzebą przedstawienia wiarygodności z niskim limitem. Od początku do końca obowiązku kwota takich rat pozostaje niezmieniona i zmienia się tylko proporcja ich poszczególnych elementów. Poniżej znajduje się przykładowy kalkulator rat kredytu hipotecznego:

Raty o charakterze malejącym

Jest to model mniej powszechny, co jednak nie oznacza, że jest mniej opłacalny. Rzeczywiście, jeśli chodzi o wiarygodność kredytową i pierwsze miesiące kontraktu, to wymaga on od klienta więcej, a sytuacja jest jeszcze gorsza ze względu znacznie zredukowany przez zakup nieruchomości domowy budżet. Jednak opłacalność tej metody znajduje odzwierciedlenie w zmniejszeniu odsetek. W efekcie otrzymamy niższy całkowity koszt kredytu, a mowa tu o różnicy wielu tysięcy złotych. Mówimy zatem o możliwości uzyskania korzystnego efektu ekonomicznego mimo początkowych trudności.

Podsumowanie

Ostateczny wybór wymienionych opcji finansowania nieruchomości będzie oczywiście zależny od preferencji samego klienta i jego aktualnych możliwości finansowych. Każdy z nich ma swoje wady i zalety, dlatego najlepiej odpowiedzialnie przemyśleć selekcję. Szczególnie gdy mówimy o tak ważnym w życiu zakupie, a właściwie inwestycji. Dlatego dobrym pomysłem byłoby zwrócenie się o pomoc do specjalistów w bankowym fachu, czyli pośredników finansowych, którzy udzielą nam wsparcia w tej kwestii.

Brak komentarzy